信用創造の又貸し説が生まれた訳(推測)

■ 信用創造の又貸し説

信用創造の又貸し説なるものがあります。ウィキペディアの信用創造から一度、削除されましたが、現在は復活しています。ただ「信用創造の名前に値しない」と貶されています。間違いというよりは、不要なルールを付け加えて、わざわざややこしくした説明ではないかと思いますが、次のような説明です。

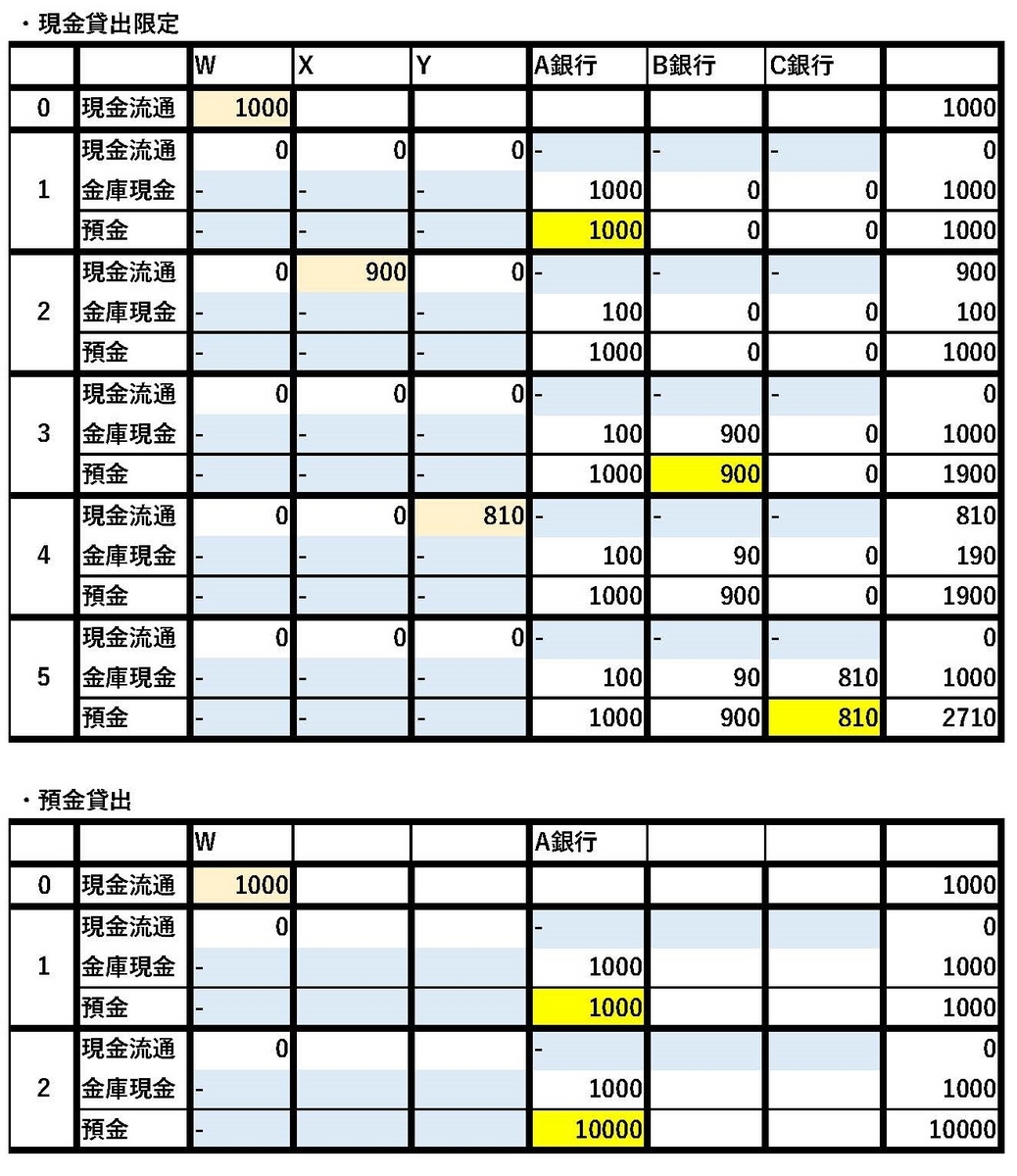

預金準備率10%の時、

1. Wが現金1000円をA銀行に預ける。

(預金1000円、現金流通0円、銀行金庫現金1000円)

2. A銀行が準備預金100円を残し、Xに900円貸し出す。

(預金1000円、現金流通900円、銀行金庫現金100円)

3. Xが現金900円をB銀行に預ける。

(預金1900円、現金流通0円、銀行金庫現金1000円)

4. B銀行が準備預金90円を残し、Yに810円貸し出す。

(預金1900円、現金流通810円、銀行金庫現金190円)

5. Yが現金810円をC銀行に預ける。

(預金2710円、現金流通0円、銀行金庫現金1000円)

手順を見やすいように表に示しますが、預金が2710円まで増えています。これを続けると、10000円に近づきます。

■ 又貸し説のルール

預金準備率10%の時、銀行は、現金が1000円あれば、預金は1万円まで作れます。実際には、すぐにでも作れるのですが、又貸し説では、貸出しと預け入れを繰り返す面倒な手順を行っています。そうなっているのは、次の二つのルールを勝手に課しているからだと思います。

ルール1:預金は現金を預けて作ることしかできない

ルール2:貸出は現金でしか行えない

このルールに従えば、現金が1000円しか無ければ、1回の預け入れで1000円の預金しか作れませんので、預けられた現金を貸出し、再び預け入れることを繰り返し、1万円に近づけていくしかないわけです。

しかし、奇妙ですよね。預金準備率10%なら、銀行は預け入れられた現金の10倍まで預金を作れるのです。これは、現金を預け入れなくても預金は作れるということではありませんか。疑問形にしましたが、実際に可能です。ルール1は存在しません。

預金というと価値があるような気がしますが、それは口座主にとってであって、銀行にとっては負債ですから、負債を返せる見込みがあれば現時点で現金が無くても問題ありません。

ルール2も存在しません。現実の銀行が多額の融資をするときは、現金ではなく預金で行っています。

では、何故、存在しないルールを作ってまで、奇妙な説ができたのでしょうか。又貸し説は、結局のところ「現金÷預金準備率」の預金が出来るとしか言っていないのですが、それでは、何故出来るのかの説明になっていません。そこで、手順を繰り返すことで説明っぽい体裁にしたのでしょう。その際にルール1とルール2を加えていますが、これが一見もっともらしく見える理由をこのあとに推測してみました。

■預金の子供向け説明

「銀行は、預けられた現金を別の人に貸出している」という子供向けの説明があります。預けられた現金額を記帳したのが預金通帳で、預金通帳を銀行に持っていけば現金が引き出せます。引き出せば、預金通帳の金額も減ります。ところが、預けた現金を銀行が別の人に貸し出しても通帳の金額は減りません。当たり前ですが、ここ大事です。この事実から、預金には現金の裏づけが不要であることがすぐ分かります。必要なのは、現金を引き出そうとしたときに、引き出せるという銀行の信用だけです。

こどもの頃、他人様から預かったお金を別の人に貸すなんて、銀行は他人の褌で相撲をとる酷いところだと思った記憶があります。お客様から預かったものなら、金庫に大切に保管すべきで、手を付けるなんてもっての他だと。でも、金融業はそれが仕事なのですね。他人様のお金を流用しているのではなく、委託を受けて運用しているのでした。運用で得た利益の一部が利息としてお客に戻しているまっとうな仕事です。

当然、預かったお金を運用しても、元の預金の金額は減りません。預金は預け主に対する銀行の負債ですので、預け主が引き出さないかぎり減りません。預かったというよりも、借りたというのが適切だと思います。借りたお金は自由に使えます。預金は借金の借用書であって、借りた現金とは別物です。なんとなく、預金が増えると銀行の資産が増えるような錯覚がないでしょうか。預金は銀行の負債なのにです。

この錯覚がルール1やルール2に関係しているのではないでしょうか。資産である預金を自分で生み出して貸し出すなどという錬金術があるはずがないと思ってしまうのかもしれません。でも資産ではなく負債です。ちゃんと説明すれば次の通りです。

銀行は、将来、現金が引き出せるという借り手にとっての債権を渡します。この債権は銀行にとっては債務です。その代わりに相手は、将来、現金を払うという借用書を銀行に入れます。預金は銀行の債務であり、相手の債権です。借用書は銀行の債権であり相手の債務です。これを交換して手続き完了です。この時に、借用書と預金が「創造」されますが、それは一方の債権であり、他方の債務なので差し引きゼロです。錬金術は何処にも有りません。

「信用創造」という名称がミスリーディングなのかもしれません。何か価値が創造されるような印象がありますが、銀行と融資などを受ける者との間で、約束を交わしただけです。創造されたのは、約束の証書に過ぎません。

■ 貸金庫業から金融業へ

銀行の子供向け説明は、銀行の歴史に係わっていそうです。銀行は貸し金庫業が起源と言われています。お客から保管料を取って貴金属の「金」を金庫に保管する仕事です。その際に預かり証を発行していました。当然、預かった「金」は厳重に保管し、勝手に売ったりできません。ところが、それをやっても問題無いことが経験的にわかっちゃったんですね。「金」をすぐ受け取りに来るものは少なく、その間に「金」を投資して利益を上げれば、預け主に返してもおつりが出ます。預け主の代わりに運用したわけです。さらに、預かり証が通貨として使われだすと、預かってもいない「金」の預かり証を額面以上の価格で貸すことも始めました。通貨として使われると「金」を受け取りにくる者はますます少なくなりました。結局、金庫にある「金」の数倍の預かり証を発行(貸)しても破綻しないことが分かってきました。一見、詐欺めいていますが、額面以上の価格で借りる者が返済できるかを見極める目があれば問題ありませんでした。これは現在の銀行の融資の原形です。

又貸し説のルールは、貸金庫業から金融業への過渡期を感じさせますね。貸金庫業としては、金庫の中の金と預かり証は対応していなければなりませんが、金融業ではその必要はありません。現在の銀行預金も金庫の中の現金とは対応していません。にもかかわらず、貸金庫業の頃の感覚が残っているのでしょう。